国金证券股份有限公司郑树明,王凯婕近期对顺丰控股进行研究并发布了研究报告《坚持可持续健康发展,Q2净利同比增长》,本报告对顺丰控股给出买入评级,当前股价为35.22元。

顺丰控股(002352) 2024年8月28日,顺丰控股发布2024年半年度报告。2024H1公司实现收入1344亿元,同比上升8.1%;归母净利为48.1亿元,同比增长15.1%;其中Q2公司实现收入691亿元,同比上升9.1%;归母净利为29.0亿元,同比增长17.9%。 经营分析 坚持可持续健康发展,速运物流业务票均收入提升。2024H1公司收入为1344亿元,同比上升8.1%,完成件量62.4亿票,同比增长6.3%,分业务看:(1)速运物流业务收入990亿元,同比增长7.6%,其中业务量同比增长6.5%,票均收入同比增长1.1%,主要系公司2023年6月出售丰网,促进票均收入同比回升;(2)供应链及国际分部收入为312亿元,同比上升8.1%,主要得益于国际空海运需求回稳及运价同比提升,公司不断开拓供应链及国际市场。(3)其他非物流业务收入42亿元,同比增长19.7%,主要系公司提供端到端供应链服务链条中涉及采购环节业务增长。 降本增效效果显著,H1盈利能力同比改善。2024H1公司持续优化营运模式,调优网络结构,提高资源利用率,充分发挥网络规模效应,营业成本同比仅增长7.7%。受上述影响,2024H1公司毛利率提升0.4pct至13.9%。同期公司期间费用率同比下降0.65pct,其中管理费用率下降0.5pct。2024H1公司少数股东损益增长2.4亿元,但受毛利率提升及费用率改善影响,2024H1公司归母净利仍同比增长15.1%,归母净利率提升0.2pct至3.6%。 资本开支占比同比下降,第2期股份回购正在实施。公司坚持精益化资源规划,2024H1固定资产等投资(除股权投资外)合计54.8亿元,同比减少7.8%,占总营业收入为4.1%,同比下降0.7pct,预计资本开支将维持下降趋势,成本端增长可控,预计公司利润率将保持同比增长,良好的业绩增长将支撑公司实现对股东的分红回报。2024年4月公司公告第2期回购股份方案,回购总金额不低于人民币5亿元且不超过10亿元,用于未来拟推出的员工持股计划或股权激励计划,截至7月31日公司回购总金额为5.46亿元,此举有利于健全公司长效激励机制,促进公司长远发展。 盈利预测、估值与评级 下调公司2024-2026年归母净利润预测至95亿元、114亿元、134亿元(原110亿元、141亿元,153亿元)。维持“买入”评级。 风险提示 宏观经济波动风险、人工成本大幅上涨风险、产能利用率提升不及预期风险、新业务发展不及预期风险、股东减持风险。

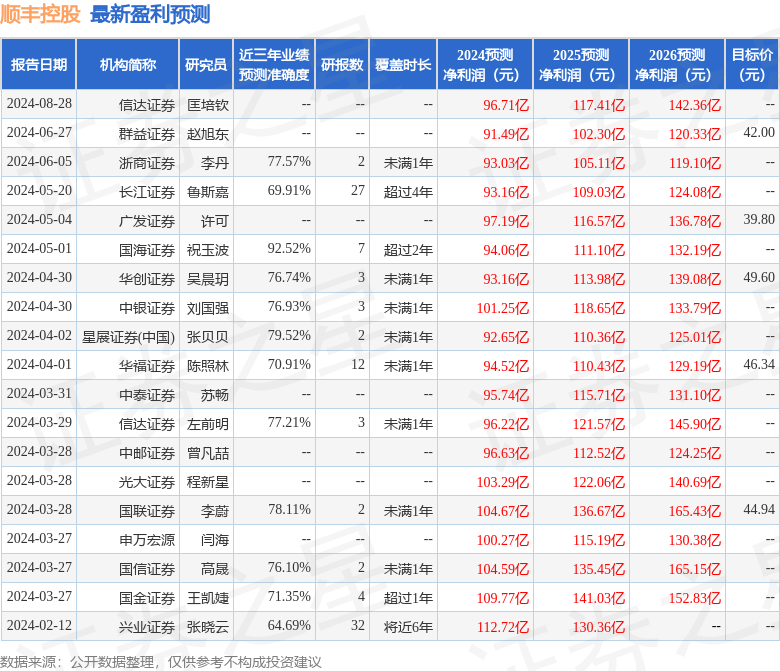

本站数据中心根据近三年发布的研报数据计算,国海证券祝玉波研究员团队对该股研究较为深入,近三年预测准确度均值高达92.52%,其预测2024年度归属净利润为盈利94.06亿,根据现价换算的预测PE为17.31。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为40.9。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。